我公司2016年部門決算分析報告

發布時間:

2018-11-02

來源:

部門決算分析報告

一、部門(單位)情況

(一)主要職責及近兩年調整情況

2003年之前,我公司是省直全額撥款的事業單位,由于業務職責變化,于2011年由事業單位改制為國有控股有限公司。我公司主要經營化工、石化、建筑、工程設計及工程總承包、技術開發及轉讓等業務。

(二)當年取得的主要事業成效

本單位準確及時劃轉財政撥款,發放離退休人員工資。并能按時準確申報財政撥款預算及決算報表。

二、收入支出預算執行情況分析

(一)收入支出預算安排情況

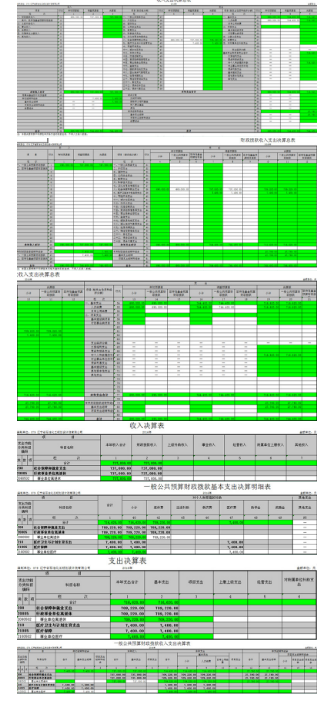

2016年年初收入預算總額為69萬元,其中:財政撥款收入69萬元,占收入預算總額的100%。

2016年年初支出預算總額為69萬元,其中:基本支出69萬元,占支出預算總額的100%(包括人員經費支出69萬元)。

(二)收入支出預算執行情況

2016年收入總額74.44萬元,其中:財政撥款收入73.7萬元,以前年度結轉結余0.74萬元。

1.收入支出與預算對比分析

(1)我單位只有14人退休工資財政撥款作為收入。2016年財政撥款收入73.7萬元,比年初收入預算多4.7萬元?;局С鲱~為71.662萬元,其中包括0.74萬上年結余及本年發放的退休工資70.922萬元。

(2)差異原因分析。收入產生4.7萬元的差異,是由于2016年增資造成的,此項為調資款。

2.收入支出結構分析

(1)財政撥款收入占總收入的100%;

(2)退休工資占總支出的100%。

3.重點經濟分類支出執行情況

(1)“三公”經費支出情況:我單位無三公經費。

(2)會議費支出情況:我單位無會議費。

(三)年末結轉和結余情況

1.2016年本單位的結轉是2.778萬元。

3.結轉原因分析:是由于當時單位網絡故障,未能從零余額賬戶轉出財政撥款,但此筆結余已在2017年1月份全部發放。

(四)當年預算執行中存在問題、原因及改進措施

三、資產負債情況分析

2015年資產0.74萬,2016年資產2.778萬。

(一)資產負債結構情況

本單位資產是收到的財政撥款,用于發放14人退休工資;負債是年末結轉。

(二)資產負債對比分析

本單位上年和本年資產負債率都是100%,因為我單位資產和負債相等,都是退休人員工資數。

預算收入完成率100.00%

預算支出完成率96.23%

人員支出比率100%(我單位只有14人退休職工)

四、本年度部門決算等財務工作開展情況

(一)我單位依法執行財務管理規定,按時上報決算報表。

(二)我單位決算公開工作也按時完成。

五、2015年和2016年部門財政撥款支出對比情況

2015年基本支出69.1萬元,2016年基本支出71.662萬元,較2015年增加2.562萬元,主要是由于2016年離退休人員增資等原因造成。

六、三公經費兩年對比情況、機關運行經費安排

我公司無三公經費、采購支出及機關運行經費。

七、名詞解釋

1.財政撥款收入:指省級財政當年撥付的資金。

2.基本支出:指保障機構正常運轉、完成日常工作任務而發生的人員支出和公用支出。

附:

行政事業單位財務分析指標

一、行政單位財務分析指標

1.支出增長率,衡量行政單位支出的增長水平。計算公式為:

支出增長率=(本期支出總額÷上期支出總額-1)×100%

2.當年預算支出完成率,衡量行政單位當年支出總預算及分項預算完成的程度。計算公式為:

當年預算支出完成率=年終執行數÷(年初預算數±年中預算調整數)×100%

年終執行數不含上年結轉和結余支出數。

3.人均開支,衡量行政單位人均年消耗經費水平。計算公式為:

人均開支=本期支出數÷本期平均在職人員數×100%

4.項目支出占總支出的比率,衡量行政單位的支出結構。計算公式為:

項目支出比率=本期項目支出數÷本期支出總數×100%

5.人員支出、公用支出占總支出的比率,衡量行政單位的支出結構。計算公式為:

人員支出比率=本期人員支出數÷本期支出總數×100%

公用支出比率=本期公用支出數÷本期支出總數×100%

6.人均辦公使用面積,衡量行政單位辦公用房配備情況。計算公式為:

人均辦公使用面積=本期末單位辦公用房使用面積÷本期末在職人員數

7.人車比例,衡量行政單位公務用車配備情況。計算公式為:

人車比例=本期末在職人員數÷本期末公務用車實有數:1

二、事業單位財務分析指標

1.預算收入和支出完成率,衡量事業單位收入和支出總預算及分項預算完成的程度。計算公式為:

預算收入完成率=年終執行數÷(年初預算數±年中預算調整數)×100%

年終執行數不含上年結轉和結余收入數

預算支出完成率=年終執行數÷(年初預算數±年中預算調整數)×100%

年終執行數不含上年結轉和結余支出數

2.人員支出、公用支出占事業支出的比率,衡量事業單位事業支出結構。計算公式為:

人員支出比率=人員支出÷事業支出×100%

公用支出比率=公用支出÷事業支出×100%

3.人均基本支出,衡量事業單位按照實際在編人數平均的基本支出水平。計算公式為:

人均基本支出=(基本支出-離退休人員支出)÷實際在編人數

4.資產負債率,衡量事業單位利用債權人提供資金開展業務活動的能力,以及反映債權人提供資金的安全保障程度。計算公式為:

資產負債率=負債總額÷資產總額×100%

此外,行業事業單位還可根據相關財務規則規定對有關財務指標進行分析。

相關新聞

在線客服